|

| Agar tidak gigit jari dimasa pensiun, asuransi haruslah masuk dalam perencanaan keuangan seorang freelancer |

Sudah lama banget saya hobi nyari info tentang pengelolaan keuangan. Biasanya info atau bincang tentang investasi adalah tema utama yang paling saya sukai. Maklum dulu saya adalah seorang pegawai swasta tanpa jaminan pensiun; apalagi sekarang, kerja sebagai freelancer yang jelas-jelas tidak ada jaminan apapun, meski itu hanya sekedar jaminan kesehatan.

Ga berarti saya (dan suami) tergolong orang yang mampu dan berlebih sehingga punya niat untuk investasi. Justru, karena kami ini memiliki penghasilan yang pas-pasan jadi sangat butuh (dan harus) investasi guna kebutuhan dimasa yang akan datang, atau ketika kejadian tidak diinginkan datang.

Jadi, ketika fee project turun, maka mau tidak mau, saya harus menyisihkan dana tersendiri untuk kebutuhan investasi, ataupun untuk dana kesehatan. Sayangnya dengan cara ini pun ga berarti saya sudah, dan boleh merasa aman.

Berapa si, maksimal gaji web content writer disini? Apalagi untuk sekelas newbie seperti saya. Jadi, bila mengharap menyisihkan dana pensiun dua jeti aja… rasanya kok seperti pungguk merindukan bulan, ya.

Terlebih untuk dana kesehatan. Biaya yang satu ini, seolah-olah terus membumbung tinggi dari waktu ke waktu. Jika dulu cukup menyediakan selembar uang warna biru bergambar I Gusti Ngurah Rai; kini tiga lembar pun kadang hanya cukup untuk menebus biaya obat.

Beruntung tanggal 15 Oktober kemarin sempat ikut acara Allianz bersama Indscript di acara “Konsep Story Telling untuk Memenangkan Lomba Blog“. Di acara tersebut, selain melatih kecepatan dan kemampuan story telling saya, akhirnya saya memahami bagaimana agar kita dapat memenuhi kebutuhan dasar kita (sandang, pangan, dan papan plus proteksi keluarga) serta tetap berinvestasi untuk biaya hidup di masa depan.

|

|

Ibu Indari Mastuti saat Memberikan Materi

dalam acara “Story Telling untuk Memenangkan Lomba Blog”

|

Perlunya freelancer mempertimbangkan manajemen resiko vs investasi

Bekerja sebagai seorang freelancer itu sesungguhnya tidak mudah; karena selain jaminan flowcash yang tidak pasti, jaminan-jaminan sosial seperti pekerja kantoran pun otomatis tidak ada. Untuk itulah perlu perencanaan keuangan yang matang agar flowcash tetap positif sambil terus menyisihkan dana untuk masa pensiun nanti.

Rasanya sangat muskil kalo saya masih terus laku sebagai web content writer sampe usia 65 nanti. Makanya saat kemarin ada sesi tanya jawab, saya langsung tanya kepada pembicara Allianz, berapa si, jumlah yang musti kita sisihkan untuk investasi atau tabungan masa depan sekaligus mampu meng-cover kebutuhan di saat situasi tak terduga terjadi.

|

| Piramida Kekayaan yang seharusnya setiap orang bangun dengan kokoh Pemateri dari Allianz waktu itu menjelaskan, bahwa cara terbaik untuk merencanakan masa depan (baca: investasi) sambil memastikan kebutuhan resiko juga terpenuhi (manajemen resiko) adalah dengan menentukan kebutuhan yang paling penting terlebih dahulu, yaitu tujuan-tujuan finansial terpendek (bayar tagihan listrik, cicilan motor de es be), dan lengkapi dengan dengan asuransi.

Alasannya, salah satu manfaat asuransi terbukti mampu menutupi kebutuhan-kebutuhan tak terduga, misalkan biaya kesehatan. Mudahnya begini, andai saja saya sebagai salah satu dari sumber penghasilan keluarga sakit, otomatis selama beberapa waktu saya tidak akan mampu berkontribusi terhadap keuangan keluarga. Alih-alih menambah penghasilan, bisa jadi tabungan atau investasi masa depan yang saya sisihkan selama ini terpakai untuk biaya pengobatan. Berbeda dengan halnya bila saya memiliki asuransi. Dengan memanfaatkan produk unitlink (atau tawaran proteksi ganda lainnya) yang kini banyak ditawarkan, bisa jadi investasi saya akan tetap utuh karena biaya pengobatan ditanggung oleh pihak asuransi.

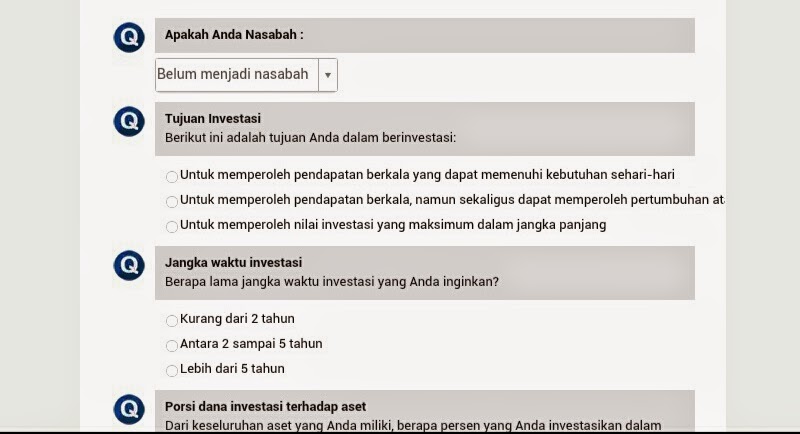

Mengetahui manfaat tersebut, penasaran saya mampir ke website resmi Allianz dan mencoba fasilitas perkiraan produk asuransi apa yang tepat untuk saya.

|

Dengan mengisi beberapa kuesioner pada halaman tersebut, maka akan diketahui profil investasi, serta produk Allianz apa yang tepat untuk saya.

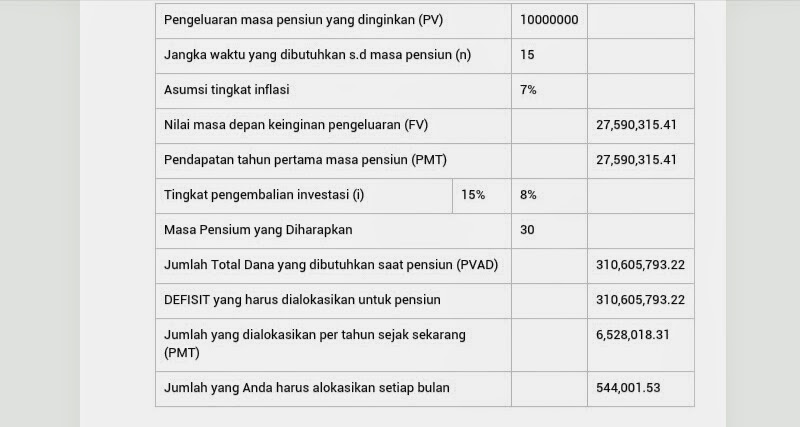

Ternyata jika saya merencanakan memiliki dana sebesar Rp10.000.000 guna biaya hidup sebulan pada masa pensiun saya nanti, maka saya harus menyisihkan dana sebesar Rp544.001.53 selama kurang lebih 15 tahun.

|

|

Lumyan terjangkau preminya; tapi andai ikut asuransi dari dulu, pasti preminya lebih kecil… |

Dan berdasar profil investasi diatas, maka produk Allianz yang tepat untuk saya adalah Smart Linked Fixed Income Fund, Managed Fund USD, atau produk Allianz Syariah, Allisya, yaitu Allisya Fixed Income Fund.

So, jika Anda juga freelancer seperti saya (atau apapun profesi Anda) cobalah mulai pertimbangkan untuk memiliki polis asuransi sebagai salah satu jaminan investasi dan keluarga kita. Jangan sampai, deh, kita gigit jari dimasa tua hanya karena salah perencanaan di masa muda.

Terkesan menambah pengeluaran memang. Tapi semasa kita masih mampu untuk mencari penghasilan, saya rasa tidak ada salahnya jika kita membayar diri kita sendiri dengan polis asuransi, bukan? Be Healthy, Be Wealthy with Smart Insurance Solution from A-Z.

Makasih, Mak Nurul, selamat juga untuk jenengan…

Yach kita ga bisa kopdar dong

Selamaat Mak Wiwit.

Jadi JUARA di lomba ini.

Makin rajin berasuransi yaa… :))

Cobain, mbak. Lebih enak lagi kal telepon ke agensinya. Minta dibuatkan ilustrasi. Sekedar punya gambaran aja.

Bener Mak Wulan. Jadi sadar juga,kemana hasil kerja selama ini he he he

Matur nuwun sudah mampir ya, Mak. Sukses juga untuk jenengan.

Iya, mbak Juli. Mumpung asih ada waktu. Proteksi kesehatannya itu lho, menurut saya, sebagai perempuan kita perlu banget terproteksi untuk masalah yang satu ini. Maklum, biasanya perempuan tu adaaa ajaaa penyakitnya.

Tertarik sih sama unit linknya tp blm coba buka fasilitasnya…

ngisi kuesioner itu fungsinya mirip konsultasi sama financial advisor ya mak:) goodluck mak..ulasannya bagus

Wuuuuih pas banget nih buat daku yang juga seorang freelancer.

Benar banget, Ibunya Hana, kita harus benar-benar merencanakan tahapan untuk pensiun nanti #halahpensiun :))

Nyontek rencananya ya.

Thanks

Matur nuwun mbak San

iya, mak. Mumpung masih kuat dan produktif. Terbaik sebetulnya dari usia 20-an, si. Tapi sekarang juga belum terlambat kan ya…

semoga menang ya mbak

Waaah bahasannyaa lengkap ya mak.Kita memang perlu berasuransi