Bulan ini saya sedikit berlega hati, karena semua urusan persiapan Sekolah Dasar Hana, telah selesai. Kini saatnya mempersiapkan biaya untuk Sekolah Menengah Pertama Hana. Ya, kedengarannya memang seperti terburu-buru, anak baru mau masuk kelas satu SD kok sudah mikir biaya SMP. Tapi karena penghasilan saya yang tidak tetap, bagi saya, semakin dini saya memulai, semakin ringan beban saya, plus peluang tercapainya akan lebih besar.

Apalagi pagi ini saya mendengar cerita seorang tetangga yang harus mengeluarkan dana hingga Rp12.000.000 untuk memasukkan anaknya ke jenjang pendidikan menengah pertama.

Artinya 6 tahun ke depan, paling tidak saya harus memiliki dana sebesar Rp28juta bila ingin memasukkan Hana ke sekolah yang sama (dihitung dengan prosentase biaya kenaikan pendidikan sebesar 15%). Artinya lagi saya harus menyisihkan dana sekitar Rp385.000/ bulan mulai bulan ini.

Investasi, senjata menghadapi kenaikan biaya di masa depan

Jumlah dana yang harus saya sisihkan setiap bulannya memang sepertinya tidak terlalu besar, namun bila di deret dengan pengeluaran-pengeluaran lainnya, seperti SPP Hana, biaya les, biaya daftar ulang setiap kenaikan tingkat; maka meski “hanya” Rp300-an ribu, tetap jumlah tersebut cukup memberatkan untuk saya.

Mau tak mau saya harus putar otak untuk mensiasatinya. Mencari tambahan penghasilan memang bisa menjadi alternatif, tapi itu artinya akan ada waktu keluarga yang terkurangi.

Cara lainnya adalah dengan mencari alternatif simpanan yang bisa memberikan imbal balik tinggi, atau tidak menjadikan nilai uang yang saya simpan tergerus inflasi.

Misalkan dengan mempertimbangkan menabung pada instrumen-instrumen investasi.

Seperti kita tahu, inflasi memang sering menjadi masalah naiknya biaya hidup. Harga bakso semangkuk 6 tahun yang lalu masih Rp3000-Rp5000,-, tapi sekarang sudah naik dua kali lipat.

Seandainya saya menabung di bank, belum tentu juga nilai akhirnya akan tetap utuh seperti jumlah yang saya perkirakan. Benar, menabung di bank kita akan mendapat bunga, tapi masih ada biaya administrasi, pajak, yang kadang besarnya malah lebih besar dari bunga yang diterima.

Maksimal penambahan nilai dari bank pun tidak terlalu besar. Mengambil contoh dari salah satu bank besar di Indonesia, bunga tabungan yang diberikan saat ini maksimal hanya 2% untuk jumlah tabungan minimal 1 miliar. Sementara deposito, bunga yang diberikan hanyalah 4-5%.

|

| Simulasi investasi reksadana di Danareksa (hanya simulasi, angka yang tertera bukan imbal balik nyata) |

Coba seandainya kita biarkan uang Rp1juta mengendap dalam tabungan dalam setahun, tentu hasilnya malah akan berkurang karena biaya administrasi dan pajak bukan? Bandingkan dengan simulasi kredit diatas. Jadi, wajar bila kita mulai memikirkan instrumen investasi sebagai alternatif dari tabungan.

Artikel terkait: Dana Cadangan Bagi Freelancer

Reksa Dana, instrumen investasi untuk semua kalangan

Kita mengenal ada banyak instrumen investasi di Indonesia; seperti logam mulia, saham, reksadana, obligasi, properti, asuransi, investasi usaha dan lain sebagainya.

Setiap pilihan investasi pasti ada kelebihan dan kekurangannya. Misalkan properti, modal yang harus dipersiapkan tentu saja besar. Begitu juga dengan saham, ORI atau obligasi, semua memerlukan modal awal yang tidak sedikit untuk mulai berinvestasi.

Logam mulia memang bisa menjadi pilihan, terlebih untuk orang dengan pendapatan tidak tetap seperti saya. Saat ada uang beli, tidak ada uang tidak beli. Sayangnya, jumlah yang harus disisihkan tentu saja menyesuaikan naik turun harga emas yang sedang berjalan, yang kadang malah tidak terjangkau setiap bulannya.

Saya pribadi tidak pernah menganggap emas sebagai sebuah cara berinvestasi, tapi sebagai cara untuk melindungi nilai dari aset yang saya miliki. Maksudnya, di tahun 2006 saya dapat membeli emas dengan harga hanya Rp76rb rupiah, ketika saya jual di tahun ini, nilai uang yang saya peroleh memang besar, tapi jika untuk membeli logam mulia yang lain, saya pun akan tetap memperoleh besaran emas yang sama seperti saat saya membeli di tahun 2006, 1 gr saja.

Karena itu, saya tidak pernah berpikir untuk berinvestasi dalam emas, melainkan hanya ntuk memastikan bahwa uang yang saya keluarkan untuk satu gram saat ini juga akan tetap sama nilainya dengan satu gram emas nanti. Biasanya saya memilih emas sebagai salah satu cara untuk melindungi nilai dana darurat atau dana cadangan yang saya miliki.

Berbeda dengan investasi reksa dana, siapapun saat ini bisa mulai berinvestasi di dalamnya meski hanya dengan Rp100.000,- saja. Memang untuk memulai berinvestasi pada instrumen ini ada sedikit ilmu yang harus dipelajari, tapi ini hanya untuk memastikan bagaimana cara kita memilih manager investasi, serta memastikan jenis reksa dana apa yang cocok dengan profil resiko kita, atau membaca propektus dari setiap jenis reksa dana yang dipilih.

Reksa dana juga cocok untuk kita yang sedang ingin mencoba berinvestasi. Adanya manajer investasi akan membantu kita untuk memilih jenis produk investasi mana yang tepat dan dengan kinerja yang sesuai.

Reksa dana juga termasuk investasi yang liquid; kita bisa membeli dan menjual semudah yang kita inginkan (meski kalau belum satu tahun biasanya modal bisa terpotong dengan beberapa biaya-biaya transaksi).

Bagaimana mulai berinvestasi di reksa dana

Secara teknis, seseorang hanya memerlukan KTP, dan NPWP untuk memiliki reksa dana. Tapi perlu juga untuk mengetahui beberapa hal terkait dengan reksa dana; seperti istilah-istilah yang biasa dipakai dalam reksa dana, jenis-jenis reksa dana, juga waktu dan metode yang tepat untuk membeli reksa dana.

Ada 4 jenis reksa dana di Indonesia, yaitu

- Reksa dana saham

- Reksa dana campuran (reksa dana yang menginvestasikan dananya pada efek ekuitas/saham dan efek ekuitas/ obligasi dan deposito)

- Reksa dana pasar uang

- Reksa dana pendapatan tetap.

Sebetulnya masih ada satu lagi reksa dana, yaitu reksa dana terproteksi yang mendapatkan pengembalian seperti deposito.

Ada banyak istilah dalam reksa dana yang perlu kita pahami, namun paling tidak kita mengetahui arti dan maksud dari beberapa istilah di bawah ini sebelum memulai berinvestasi pada produk reksa dana.

Istilah-istilah penting dalam reksa dana yang perlu dipahami

Manager Investasi

Kemampuan kita memilih manager investasi akan sangat menentukan hasil yang akan kita peroleh nanti. Manager investasi yang baik, tentu saja harus memiliki track record yang baik pula, historis pengelolaan dana yang baik, pilihan produk investasinya tepat, dan tentu saja, produk reksa dana yang sesuai dengan profil resiko kita. Kita bisa melihat daftar nama dan kinerja manager investasi pada situs Bapepam.

Profil resiko

Profil resiko berguna untuk menentukan jenis reksadana apa yang cocok untuk kita. Profil resiko berupa sebuah kuisioner untuk mengetahui seberapa jauh si calon investor memahami atau berani menanggung kehilangan uang atas modal yang diinvestasikan.

Profil resiko biasanya diberikan pada nasabah saat datang ke bank Kustodian (bank penjual produk reksadana), atau bila pembukaan rekening-nya online, maka calon investor cukup mengisi form profil resiko pada situs manager investasi yang dipilih.

Dan berdasarkan profil resiko investor, reksa dana dapat dikelompokkan dalam tiga kategori:

1. Resiko rendah; reksa dana yang dipilih bisa reksa dana pasar uang, reksa dana terproteksi,

2. Resiko menengah; reksa dana pendapatan tetap dan campuran

3. Resiko tinggi; reksa dana saham.

NAB

Nilai Aktiva Bersih, merupakan nilai yang diperoleh dari total NAB dibagi dengan jumlah unit penyertaan.

Prospektus

Hal-hal detil yang menyangkut sebuah produk reksadana (jumlah minimum pembelian, waktu pembelian, bank kustodian dan lain sebagainya)

|

| Contoh prospektus Reksa Dana Syariah Berimbang (sumber: reksadana.danareksaonline) |

Bank Kustodian

Bank yang mewakili manager investasi dan pembeli reksa dana. Setiap jenis reksa dana memiliki bank kustodian yang berbeda-beda. Kita bisa memeriksa nama bank kustodian pada Fund Fact Sheet setiap jenis reksa dana; atau bila ingin lengkap, cukup klik tautan Bapepam yang saya berikan di atas.

Biaya-biaya

Harga NAB pada reksa dana sebetulnya adalah harga net; semua biaya yang muncul akibat transaksi (biaya saat pembelian, penjualan dan biaya pengalihan jenis produk reksa dana/ swicthing fee), namun tidak ada salahnya bila kita memahami maksud dari biaya tersebut.

Setelah memahami semua pengertian diatas, kita tinggal melakukan cek profil resiko dan menetapkan jenis reksa dana apa yang sesuai untuk kita.

Mengapa harus memilih Danareksa

Di halaman Bapepam yang saya berikan di atas, Sahabat bisa melihat daftar manager investasi yang ada di Indonesia. Kinerja, laporan keuangan, laba-rugi, jenis produk reksadana hingga bank yang bekerja dengan manager investasi (bank kustodian) semua informasinya dapat diperoleh dari situs ini.

Saya pribadi sudah mengamati beberapa nama manajer investasi. Dan setelah mendengar rekomendasi sana-sini, serta mengamati kinerja yang dimiliki, saya memilih Danareksa sebagai Manager investasi pertama saya.

Ada 3 hal yang membuat saya tertarik dengan Danareksa, yaitu Danareksa adalah badan usaha milik pemerintah, dan merupakan manager investasi yang memperkenalkan reksa dana pertama kali di Indonesia.

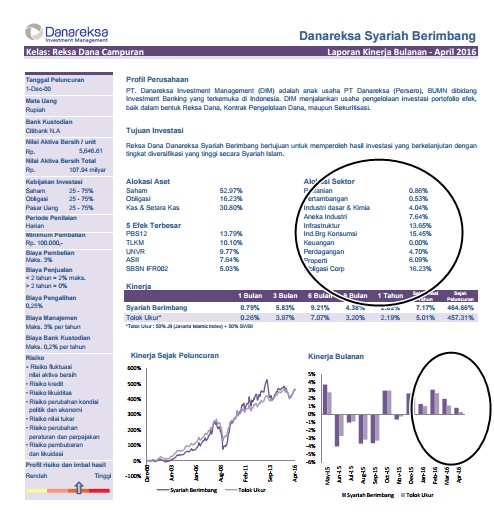

Reksadana pilihan saya adalah reksa dana syariah, jadi selama ini saya memang hanya mengumpulkan produk-produk reksa dana syariah untuk saya amati. Dan Reksa Dana Syariah Berimbang milik Danareksa memiliki kinerja yang cukup lumayan.

|

| Fund Fact Sheet Reksa Dana Syariah Berimbang dari Danareksa (sumber: reksadana.danareksaonline.com) |

Alasan yang ketiga adalah investasi reksadana di Danareksa bisa dimulai dengan investasi yang sangat rendah, cukup Rp100.000,- saja. Plus pembukaan rekeningnya pun online, praktis dan simpel dan terjangkau (tidak semua manager investasi memiliki layanan online dan mensyaratkan minimal awal pembelian Rp100.000,- lho).

Menyiapkan biaya pendidikan dengan Investasi Masa depan (IMD) dari Danareksa

Tahun ini Danareksa meluncurkan produk reksa dana Investasi Masa Depan. Sebuah produk reksa dana yang bermanfaat untuk mewujudkan kebutuhan-kebutuhan masa depan, seperti dana pensiun, pendidikan, ibadah haji, perjalanan dan lain sebagainya.

Metode yang diterapkan pada program IMD ini sangat cocok untuk nasabah pemula reksa dana yang tidak memiliki modal cukup besar untuk diinvestasikan. Karena calon nasabah cukup menyediakan modal mulai dari Rp200.000/bulan, dan kemudian menyesuaikan jenis reksa dana sesuai dengan profil resikonya.

Investasi Masa Depan Danareksa mengalokasikan modal yang terkumpul pada dua jenis reksa dana, yaitu reksa dana saham dan campuran.

Sesuai sifat reksa dana yang fleksibel, program IMD dari Danareksa ini pun memiliki fleksibilatas waktu, sesuai dengan tujuan investasi dan profil resiko calon nasabah.

Berhubung saya termasuk nasabah dengan dengan profil resiko menengah, maka reksa dana campuran adalah pilihan yang paling tepat untuk saya.

Oya, Sahabat juga bisa mencoba menge-cek resiko investasi Sahabat pada situs Danareksa pada halaman Mulai Investasi, kategori “Cek Profil Resiko, Yuk!” Setelah cek profil resiko, barulah Sahabat bisa memilih jenis reksa dana yang cocok untuk Sahabat.

Kebetulan sekali reksa dana yang saya incar juga ada pada kategori reksa dana campuran, yaitu Danareksa Syariah Berimbang, dengan minimal jangka waktu penyimpanan 3 tahun.

Registrasi program IMD bisa dilakukan online. Kita cukup menuju link di sebelah kiri halaman produk reksa dana, pada bagian Registrasi Online. Selanjutnya kita akan dibawa pada halaman Syarat dan Ketentuan Penggunaan Fasilitas Online.

Sangat saya sarankan untuk membaca halaman ini dengan sebaik-baiknya, karena ketentuan ini penting diketahui sebelum memulai berinvestasi.

Setelah mengisi kotak persetujuan, kita akan dibawa pada halaman Registrasi Nasabah Reksa Dana, dan kemudian cek profil resiko. Bila registrasi sudah selesai, Sahabat akan mendapatkan email pemberitahuan tentang kelengkapan dokumen apa saja yang harus ditanda tangani dan dikirimkan kembali ke alamat yang telah ditentukan oleh Danareksa. Nah, gampang kan?

Penyetoran dana untuk program Investasi Masa depan ini juga mudah, nasabah bisa memilih debit langsung pada bank BCA pada tanggal 3, atau untuk bank lain bisa dilakukan setiap tanggal 8, 18, dan 28.

Bagaimana, masih ragu berinvestasi? Coba pertimbangkan nasehat Warren Buffet ini; dan Sahabat akan tahu bahwa Investasiku, Masa Depanku

Bila kita tidak bisa mendapatkan uang dalam keadaan kita sedang liburan dan tidak bekerja maka seumur hidup kita akan diperbudak oleh uang,- Warren Buffet

Referensi:

1. Filbert, Ryan. 2013, Menjadi Kaya & Terencana dengan Reksa dana

2. Danareksa Online; http://reksadana.danareksaonline.com (tanggal akses 1 Juni 2016)

Lengkap banget, Mbak. Iya sih, ngeri kalau ngeliat harga barang sekarang dibandingkan dengan yang dulu.

Niat utamanya memang berbagi ilmu dan pengalaman saya dalam berinvestasi mbak. Terima kasih sudah mampir.

Betul Mbak, biaya pendidikan gila2an. Kayaknya kok ngga masuk akal yak. Haha. Persiapan penting untuk anak-anak. Kebayang dibanding 2 tahun lalu aja kenaikannya harga2 lumayan tinggi yak. Belum biaya pendidikan. Ampun deh.

Semoga menang ya mbak…aku tadinya mau ikutan tp RDku bukan di DR ha2..

yo, nggak papa to dik, sekedar berbagi pengalaman. Makasih doanya.

Nah, itu mbak. Kekepin dompet aja nggak cukup. Uangnya harus "diternakkan" he he he

hallo…aku udh lhoo ikutan reksadana DR. Siap2 untuk dana pensiun nih. Semoga menang lombanya… 🙂

Wooow. Jadi pingin ikut DR… Tp harus belajar dlu deh sebelum terjun. Nice sharin mbak

Menurut saya, si, memang lebih baik reksa dana mbak, dibanding menabung biasa. Nggak terlalu sulit kok reksadana ini. Paling hanya baca propektus dan fund fac sheet aja. APalagi kalo sdh pilih reksadana semacam IMD, nggak usah pusing, tinggak sign up. beres dah.

Terima kasih sudah mampir ya, mbak

Hoho. Saya kuliah 15 tahun lalu spp masih 300rb…sekarang bikin begidik ngeri. spp persemester 25jt, sekian puluh juta. Aih, belum kost nya. Belum uang masuk ratusan juta..kalo denger rekan2 yg mau masukin anaknya kuliah. geleng2 kepala deh mumet

Serius mbak 25jt? lha. nanti anakku berapa yo? apa perlu pindah invest ke saham ni hi hi hi

enak kan kalo sudah kenal dengan reksadana. Bisa-bisa jadi sayang beli baju lgo, mending buat nambahin unit he he he

Di Danareksa ini saya sepertinya pernah dengar mba. Pengen nyoba ah.

lho, KEB kan dapt undangan Re-launch nya waktu JAnuari kemarin to? Dan aku inget banget Mak Lis ikut. Lupa ya?

Hai mba rahayu,kalau boleh mau kasih masukan dari tulisan mba rahayu "Maksimal penambahan nilai dari bank pun tidak terlalu besar. Mengambil contoh dari salah satu bank besar di Indonesia, bunga tabungan yang diberikan saat ini maksimal hanya 2% untuk jumlah tabungan minimal 1 miliar. Sementara deposito, bunga yang diberikan hanyalah 4-5%."

Lebih valid patokannya di http://www.lps.go.id/#, deposito bank rupiah 7%, valas 0,75% BPR 9.5% periode 15 -5-2016 s.d 14-9-2016

Salut ama mba rahayu yg komit nulis, pengen bs jd ibu yg produktif kayak mb rahayu, bagi2 tipsnya dung mba 🙂

Terima kasih masukannya, mbak. Saya kemarin mengambil dari situs bank M; tempat saya nabung. Baik, jika nanti usai masa penjurian, saya akan update.

saya juga blm komit nulis kok, mbak, ini lagi rajin aja. Kalo sedang rame gawe tulisan yg lain, blog-nya juga terbengkelai kok. Teima kasih sudah mampir ya, mbak.